Оформление инвентаризации нзп. Оформление инвентаризации нзп Как в 1с оставить незавершенное производство

Вернуться назад на

Рассмотрим как правильно вести учет в программе 1С:Бухгалтерия 8, если вид деятельности предполагает "позаказный" метод учета затрат на балансовом счете 20.01. Для удобства будем называть каждый заказ: "объект учета", и, в данном случае, объектами учета будут выступать конкретные работы по заключенным договорам с Заказчиками, учитываемыми на б/сч.62. Такая настройка позволяет отслеживать все расходы в разрезе каждого объекта и статей прямых расходов. При завершении работ, с сч.20 будут списаны затраты только тех объектов, по которым была реализация. Остальные затраты будут оставлены на сч.20 как незавершенное производство.

Предварительные настройки бухгалтерский учет в программе 1С

1. Будем использовать справочник "Номенклатурные группы" в качестве учета объекта.

Вводим два объекта, создаем папку "РЕМОНТНЫЕ РАБОТЫ":

1. Ремонт кровли по дог.№25/2013 (объект "Школа №152).

2. Ремонт фасада по дог. №30/2013 (объект "Дет.сад "Колосок").

2. Необходимо предварительно заполнить справочник "Статьи затрат". Создаем папку "ПРЯМЫЕ РАСХОДЫ - сч.20" и вводим все прямые расходы, руководствуясь статьей 318 НК РФ.

К прямым расходам относятся:

1. Материальные расходы (в соответствии со статьей 254 НК РФ);

2. Амортизация;

3. Оплата труда;

4. Страховые взносы.

Услуги сторонних организаций (работы, услуги производственного характера) необходимо относить к виду расхода НУ-"Материальным расходам". Обращаем внимание, что наиболее распространенная ошибка бухгалтеров: данным услугам присваивают вид расходов НУ- "Прочие" и они автоматически программой расцениваются как косвенные (хотя бухгалтер отнес их на б/сч.20.01 и сам считает прямыми расходами), что влияет на правильность расчета налога на прибыль.

3. Учетная политика: необходимо прописать статьи прямых расходов по налогу на прибыль.

Предварительные настройки в программе 1С8 выполнены.

Можно вводить хозяйственные операции:

1. Поступление услуг производственного характера - субподрядные работы, счет 20.01, Субконто 1-"Номенклатурная группа" -выбираем объект учета "Ремонт кровли по дог.№25/2013 (объект "Школа №152)", Субконто 2-статья прямых расходов "Материальные расходы".

2.Заработную плату и страховые взносы необходимо распределить по балансовым счетам:

Д-т 26 К-т 70 (69) - относятся общехозяйственные расходы и административный персонал;

Д-т 20.01 К-т 70 (69) - оплата труда ремонтных бригад, с распределением по объектам.

3. При списании материалов необходимо на закладке "Счета затрат" также выбрать номенклатурную группу и статью затрат:

4. После подписании акта выполненных работ вводим документ "Реализация товаров и услуг", субконто "Номенклатурная группа" выбираем объект учета.

Необходимо помнить, что если отнести затраты на данный объект датой или временем после этого документа, затраты останутся на сальдо 20.01 как незавершенное производство. Поэтому, при завершении работ и подписании актов выполнения работ, необходимо проанализировать все ли затраты были отнесены на данный объект учета. В случае, если при окончании квартала работы по объект не завершены, то затраты на 20.01 будут считаться незавершенным производством и не учитываться в налоговом учете при расчете расходов по налогу на прибыль.

![]()

На счете 20 «Основное производство» учитывают производственные расходы. Закрытие счета 20 в 1С 8.3 Бухгалтерия происходит автоматически. Есть несколько причин, по которым не закрывается счет 20 в 1С 8.3 Бухгалтерия 3.0. В этой статье читайте про 4 такие причины и про то, как их устранить.

Все производственные расходы делят на прямые и косвенные. К прямым относят расходы, которые можно отнести на конкретную выпускаемую продукцию. К косвенным – расходы, которые нельзя привязать к выпуску конкретной продукции.

По дебету счета 20 предприятия учитывают свои прямые производственные расходы:

- Материальные затраты;

- Затраты на оплату труда рабочих;

- Начисления взносов на оплату труда;

- Амортизацию производственного оборудования.

Быстрый перенос бухгалтерии в БухСофт

В конце месяца в 1С 8.3 Бухгалтерия счет 20 автоматически закрывается на счета 43, 40, 90. Чтобы закрытие месяца проходило без ошибок необходимо:

- Настроить учетную политику в 1С 8.3 Бухгалтерия для учета производства продукции и выполнения производственных работ и услуг;

- Настроить параметры начисления заработной платы по сотрудникам, выпускающим продукцию;

- Правильно указывать в производственных документах (требованиях-накладных, отчетах производства за смену) номенклатурные группы и подразделения;

- Правильно учитывать в 1С 8.3 остаток незавершенного производства.

Шаг 1. Настройте учетную политику в 1С 8.3 для производственных целей

Одной из причин, по которой не закрывается счет 20, может быть неправильная настройка учетной политики. Чтобы настроить ее для производственного учета зайдите в раздел «Главное» (1) и кликните на ссылку «Учетная политика» (2). Откроется окно для ее настройки.

В поле «Основной счет учета затрат» (3) укажите счет 20.01 «Основное производство».

В окне настроек поставьте галочки «Выпуск продукции» (4) и «Выполнение работ…» (5). В поле «Затраты списываются» (6) выберете одно из трех значений:

- «Без учета выручки». В этом случае счет 20 будет автоматически закрываться независимо от наличия выручки;

- «С учетом всей выручки». При этом способе счет 20 будет закрываться по номенклатурным группам, по которым была выручка;

- «С учетом выручки только по производственным услугам». Если выберете это значение, счет 20 будет закрываться только после оформления документа «Оказание производственных услуг».

Теперь программа 1С 8.3 понимает, что ваша организация занимается производством продукции и оказанием производственных услуг, и будет закрывать счет 20 при закрытии месяца. Если ваша организация не занимается оказанием производственных услуг, но не ставьте галочку «Выполнение работ…» (5).

Чтобы сделать закрытие месяца, зайдите в раздел «Операции» (7), и кликните на ссылку «Закрытие месяца» (8).

Чтобы сделать закрытие месяца, зайдите в раздел «Операции» (7), и кликните на ссылку «Закрытие месяца» (8).

В открывшемся окне выберете вашу организацию (9), укажите период (10) и нажмите кнопку «Выполнить закрытие месяца» (11). После успешного выполнения операция «Закрытие счетов 20, 23, 25, 26» (12) будет окрашена в зеленый цвет. Кликнув на нее, можно посмотреть проводки по закрытию счета 20.

Шаг 2. Настройте в 1С 8.3 способы учета зарплаты на производстве

Заработная плата работников производственных подразделений и страховые взносы по ним должны учитываться на счете 20. Очень важно правильно отнести зарплату рабочих на выпущенную продукцию. Для этого используют справочник «Номенклатурные группы». С его помощью всю выпускаемую продукцию объединяют в несколько основных категорий. Например, на мебельной фабрике, выпускающей несколько сотен видов изделий, такими группами могут быть:

- Шкафы;

- Столы;

- Стулья.

Такая укрупненная группировка позволяет распределить производственные расходы на каждую номенклатурную группу.

Создание нового значения "Способ учета зарплаты"

При начислении зарплаты работникам производства очень важно указать правильную номенклатурную группу. В противном случае счет 20 может не закрыться. Для настройки учета начислений зарплаты зайдите в раздел «Зарплата и кадры» (1) и кликните на ссылку «Настройки зарплаты» (2).

В окне настроек зайдите в раздел «Отражение в учете» (3) и кликните на ссылку «Способы учета зарплаты» (4). Откроется окно «Способы учета зарплаты».

В открывшемся окне вы видите список всех ранее созданных способов начислений заработной платы. Как создать новый способ, например для начисления зарплаты работникам, занятых на производстве шкафов? Для этого нажмите кнопку «Создать» (5).

В открывшемся окне выберете счет «20.01» (6), в поле «Номенклатурные группы» (7) выберете нужное значение, например «Шкафы». В статьях затрат (8) укажите нужную статью. Для сохранения настройки нажмите кнопку «Записать и закрыть» (9). Далее нужно создать для этого способа новое значение в справочнике «Начисления».

Создание нового вида начисления

Теперь создайте новое значение в справочнике «Начисление». Для этого в окне настроек зарплаты нажмите кнопку «Начисления» (10).

Здесь вы видите список всех ранее созданных видов начислений заработной платы.

Для создания нового вида начисления нажмите кнопку «Создать» (11). Откроется окно для создания новой настройки.

Здесь укажите наименование нового начисления (12), признак обложения НДФЛ (13), выберете признак обложения страховыми взносами (14), вид расхода для налогообложения (15). В «Способе отражения» (16) укажите созданный способ отражения зарплаты. Чтоб сохранить значение, нажмите кнопку «Записать и закрыть» (17). Для каждой номенклатурной группы надо создать свой вид начисления и использовать его для отражения зарплаты производственных рабочих. Если был выпуск продукции по номенклатурным группам «Столы» и «Шкафы», то начисление зарплаты тоже нужно формировать по этим номенклатурным группам. Если сделать начисление оплаты труда по другой номенклатурной группе, то счет 20 не закроется.

Шаг 3. Основные ошибки при формировании в 1С 8.3 производственных документов

Несоответствие аналитики в требовании-накладной и отчете производства

При создании в 1С 8.3 производственных документов уделите особое внимание заполнению полей «Подразделение затрат» и «Номенклатурная группа». Для одного вида продукции, выпускаемого в одном подразделении, эти показатели в документах «Требование-накладная» и «Отчет производства за смену» должны быть одинаковыми.

Другими словами, если вы в требовании-накладной при передаче материалов в производство указали подразделение «Мебельный цех» и номенклатурную группу «Шкафы», то при выпуске продукции из этих материалов также укажите подразделение «Мебельный цех» и номенклатурную группу «Шкафы». В противном случае при закрытии месяца в 1С 8.3 может произойти ошибка. При этом на экране появится такое сообщение:

Если вы при передаче материалов точно не знаете, какую продукцию будете выпускать, то есть два варианта решения:

- После выпуска продукции зайдите в требование-накладную и исправьте номенклатурную группу на правильную;

- Используйте более укрупненную номенклатурную группу. Например, вместо «Шкафы» указывайте «Мебель». Чем меньше номенклатурных групп – тем проще вести учет, но при этом теряется детализация расходов в отчетах. Подберите для себя оптимальное количество номенклатурных групп, которое позволит учесть интересы бухгалтерского и управленческого учета.

Отсутствие выпуска продукции (материалы переданы, а производства не было)

Если у вас в учетной политике стоит галочка напротив надписи «Выполнение работ, оказание услуг заказчикам» (1) и ниже указано «Без учета выручки» (2), то счет 20 будет закрываться независимо от того, был выпуск продукции или нет. Внимание!!! Эта галочка должна стоять в учетной политике только тех организаций, которые на самом деле оказывают такие услуги. Если ваше предприятие занимается только выпуском продукции, то счет 20 должен закрываться только при наличии выпуска продукции.

Если в 1С 8.3 Бухгалтерия 3.0 не закрывается 20 счет, то возможно причина в том, что не было выпуска продукции. В таком случае счет 20 закроется в следующих периодах, когда будет оформлен выпуск продукции. Если в определенном периоде в производство передали материалы, но не было выпуска продукции, возникает остаток на счете 20, или другими словами незавершенное производство. В оборотно-сальдовой ведомости вы увидите этот остаток как сальдо по дебету счета 20 на конец месяца (3).

Шаг 4. Учитывайте остаток незавершенного производства с помощью документа «Инвентаризация НЗП»

Счет 20 должен закрываться не во всех случаях. У производственных предприятий на этом счете часто возникают остатки по незавершенному производству. Программа 1С 8.3 Бухгалтерия не делает расчетов, связанных с незавершенным производством. Если на вашем предприятии есть материалы, переданные в производство, но не прошедшие обработку, а также если вы понесли другие прямые затраты, не включенные в , то вам надо учесть стоимость этих материалов и затрат как незавершенное производство. Эта стоимость должна быть отражена как остаток на конец периода по дебету счета 20. В предыдущем шаге мы рассматривали простой случай незавершенного производства, когда за отчетный период вообще не было выпуска продукции. Как в 1С 8.3 отразить остаток незавершенного производства в других случаях? Для этого в 1С 8.3 Бухгалтерия предусмотрен специальный документ – «Инвентаризация незавершенного производства». Чтобы создать его, зайдите в раздел «Производство» (1) и кликните на ссылку «Инвентаризация НПЗ» (2). Откроется окно с ранее созданными документами.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется форма для заполнения.

В документе «Инвентаризация НЗП» укажите:

- Вашу организацию (4);

- Счет затрат (5);

- Дату документа (6);

- Подразделение, в котором есть остаток незавершенного производства (7).

- Номенклатурную группу, по которой возникло НЗП (9);

- Стоимость незавершенного производства по этой группе в бухгалтерском и налоговом учете (10). Ее надо посчитать самостоятельно.

Для отражения документа в учете нажмите кнопку «Провести и закрыть» (11).

После проведения документа «Инвентаризация НЗП» и закрытия периода, на счете 20 вы увидите сальдо на конец периода по каждой номенклатурной группе, указанной в документе инвентаризации. Сумма остатка будет также соответствовать сумме, отраженной в этом документе.

Документ предназначен для вводафактических остатков НЗП по материальным и нематериальным ценностям на конец периода. Документ может быть введен на основании документов: «Оприходование материалов из производства», «Оприходование незавершенного производства», «Списание незавершенного производства». Для материальных ценностей остатки вводятся в количественном выражении, для нематериальных – в суммовом. Остатки вводятся по всем разрезам учета НЗП, а именно: подразделению, статье затрат, номенклатурной группе, заказу. Для материальных затрат ведется дополнительная детализация по номенклатуре, характеристике и серии материала.

Остатки материальных затрат вводятся на закладке «Материалы», остатки нематериальных затрат – на закладке «Прочие затраты».

Реквизиты шапки документа:

Подразделение - подразделение в управленческом учете, по которому вводятся результаты инвентаризации НЗП.

Подразделение организации - подразделение организации (юридического лица), по которому вводятся результаты инвентаризации НЗП.

Вводить номенклатурные группы по строкам, Номенклатурная группа – если флаг не установлен, то данные о номенклатурной группе указываются в реквизите «Номенклатурная группа» в шапке документа, то есть значение номенклатурной группы будет одно для всех строк документа, если флаг установлен, то становится видимым реквизит «Номенклатурная группа» в табличной части документа, и значение номенклатурной группы вводится для каждой строки документа.

Вводить заказы по строкам, Заказ – если флаг не установлен, то данные о заказе (заказе покупателя или заказе на производство) указываются в реквизите «Заказ» в шапке документа, то есть значение заказа будет одно для всех строк документа, если флаг установлен, то становится видимым реквизит «Заказ» в табличной части документа, и значение заказа вводится для каждой строки документа.

Материалы

Номенклатура - номенклатура материала, полуфабриката - реквизит, обязательный для заполнения.

Характеристика номенклатуры - при необходимости можно указать характеристику, если учет в НЗП для этой номенклатурыведется по характеристикам.

Серия номенклатуры - при необходимости можно указать серию, если учет в НЗП для этой номенклатуры ведется по сериям.

Статья затрат

Номенклатурная группа

Заказ . Реквизит виден, если в шапке документа установлен флаг Вводить заказы по строкам, указывается либо заказ покупателя либо заказ на производство.

К.мест, Мест, Ед.мест, Количество, Ед., К Количество мест вводится, если в первичном документе указано количество мест, а не количество ТМЦ. В этом случае необходимо также указать единицу измерения места. Программа выполняет расчет количества ТМЦ и подставляет в строку в реквизит «Количество». Рядом выводится единица измерения этого количества - единица хранения номенклатуры. Выводится также найденный коэффициент пересчета между единицами измерения. В учете операция отражается по количеству в единице хранения. Количество в единицах хранения можно указать вручную, и не указывать количество мест.

Счет затрат (БУ ) – счет, по которому были учтены затраты в бухгалтерском учете.

Счет затрат (НУ) счет, по которому были учтены затраты в налоговом учете.

Табличную часть можно заполнить в диалоговом окне подбора. При подборе будут показаны остатки материалов в производстве.

«Заполнить» . Есть следующие варианты автозаполнения:

Заполнить по остаткам . Табличная часть заполняется материалами, которые числятся в НЗП на дату документа.

Заполнить по нормативам . При заполнении используется следующий алгоритм расчета:

анализируется объем выпущенной продукции за весь отчетный период;

вычисляется нормативный объем материальных затрат в количественной оценке, необходимый для выпуска такого объема продукции.

получаем объем фактических прямых материальных затрат, указанных при производстве продукции;

из таких нормативных материальных затрат вычитаем фактические прямые материальные затраты, указанные при производстве продукции Получившаяся разница – это объем материальных затрат, который по нормативам должен войти в состав себестоимости выпущенной продукции, а следовательно быть исключен из НЗП;

анализируем объем фактических производственных материальных затрат на конец отчетного периода; из этого объема затрат вычитаем фактические прямые материальные затраты (см. шаг 3), которые уже по факту вошли в состав выпущенной продукции, и нормативные затраты, вычисленные на шаге 4, то есть затраты, которые по нормативам тоже должны войти в состав выпущенной продукции. Оставшийся объем затрат и будет считаться незавершенным производством.

Прочие затраты

Табличную часть можно заполнить автоматически с помощью кнопки «Заполнить» - «Заполнить по остаткам». Табличная часть заполняется нематериальными затратами, которые числятся в НЗП на дату документа.

Особенности проведения

Документ предназначен только для фиксации результатов инвентаризации. В случае расхождения данных инвентаризации и учетной системы корректировка данных системы и приведение их в соответствие с инвентаризацией будет выполняться другими документами («Списание НЗП», «Оприходование НЗП», «Корректировка НЗП», «Распределение материалов на выпуск», «Распределение прочих затрат» и пр.). Поэтому при проведении документа не формируются проводки и не выполняются движения по регистрам.

Статья затрат - по какой статье затрат производится инвентаризация. Реквизит, обязательный для заполнения, должна быть выбрана статья затрат только производственного характера.

Номенклатурная группа . Реквизит виден, если в шапке документа установлен флаг «Вводить номенклатурные группы по строкам».

Заказ . Реквизит виден, если в шапке документа установлен флаг «Вводить заказы по строкам», указывается либо заказ покупателя либо заказ на производство.

Способ распределения затрат . Способ распределения затрат должен быть указан, если ранее затраты относились на незавершенное производство тоже с указанием способа распределения. Фактически способ распределения – это аналитика косвенных затрат в незавершенном производстве. Способ распределения влияет на автоматическое распределение нематериальных затрат по заданной базе распределения при проведении документа «Расчет себестоимости выпуска».

Организациям-производителям товаров, предоставляющим услуги или ведущим работы, следует с особым вниманием относиться к учету производственных затрат на этапе, когда процесс еще не до конца завершен – например, работы не завершены, товар еще на производстве.

Зачастую процесс производства можно охарактеризовать как непрерывный, поэтому к концу отчетного периода фактически на каждом производстве будут оставаться материалы, работы, услуги, продукция, пока не «дошедшие» до финального этапа в этом процессе. В связи с чем, и возникает необходимость фиксировать эти остатки, и желательно ежемесячно, поскольку этот показатель влияет на расчет себестоимости выпущенной продукции.

Одним из наиболее точных способов подтверждения учетных данных является инвентаризация незавершенного производства. При ее регулярном проведении повышается правильность данных для управленческого учета в частности, и эффективность структуры внутреннего контроля фирмы в целом.

Рассмотрим порядок проведения данного процесса в регистрах бухучета, а также нюансы отражения ее результатов на примере конфигурации 1С:Бухгалтерия предприятия, версия 3.0.

Учет затрат в основном производстве можно настроить в разделе учетной политики.

Рисунок 1. Учетная политика

Для учета выпуска готовых товаров предусмотрен «Отчет производства за смену», который находится через «Производстве». Посмотрим на примере, как его заполнить:

Рисунок 2. Отчет за смену

- «Продукция» – табличная часть служит для указания номенклатурных позиций продукции, которая передается из производства на склад (у нас в примере – кондитерское изделие «Ассорти», количеством 80 единиц, по плановой цене 215 руб.).

- «Услуги» – служит для указания перечня оказанных услуг (ее мы не заполняем).

- «Возвратные отходы» – служит для указания возвратных отходов (ее мы также не заполняем).

- «Материалы» – заполняется автоматом на основании спецификаций. Бывают случаи, когда материалы в производство переданы в полном объеме, а выпуск осуществлен не полностью (в нашем примере мы отразим большее количество материалов, списанных в производство, чем в спецификации).

Рисунок 3. Заполнение вкладки «Материалы»

Проведем документ и рассмотрим, какие движения он произвел в учете.

Рисунок 4. Проводки, формирующиеся движением нашего отчета

В бухгалтерском и налоговом учете документ сформировал следующие проводки:

Дт 43 Кт 20.01

Дт 20.01 Кт 10.01

На склад готовой продукции оприходованы кондитерские изделия «Ассорти» численностью 80 единиц и общей стоимостью 17 200 рублей по плановым ценам, и списаны материалы в производство на сумму.25 423,73 рублей.

Сформируем оборотно-сальдовую ведомость по счету 20.01.

Рисунок 5. Отражение незавершенного производства в оборотно-сальдовой ведомости

Сальдо по счету 20.01 составляет 8 223.73 рубля, что является остатком незавершенного производства.

Наличие незавершенных остатков производства можно зафиксировать с помощью документа «Инвентаризация НЗП».

Рисунок 6. Инвентаризация производства в 1С 8.3

Документ необходимо заполнять раз в месяц по каждому из подразделений организации, где есть незавершенные процессы.

Рисунок 7. Документ «Незавершенное производство»

В табличной части «Остатков незавершенного производства» следует указать все номенклатурные группы, по которым есть незавершенное производство с указанием сумм для бухгалтерского и налогового учета. В нашем примере мы пользуемся лишь одной из них – «Производство», но в ведении учета их может быть столько, сколько необходимо для детального отражения в учете особенностей деятельности фирмы. Отражаем сумму остатка НЗП – 8 223,73 рубля.

Документ инвентаризации по НЗП не формирует проводок. Он нужен лишь для того, чтобы при расчете себестоимости продукции и закрытии счетов учета производственных затрат (в частности, 20-е счета и другие) программа могла верно отразить остатки по счетам.

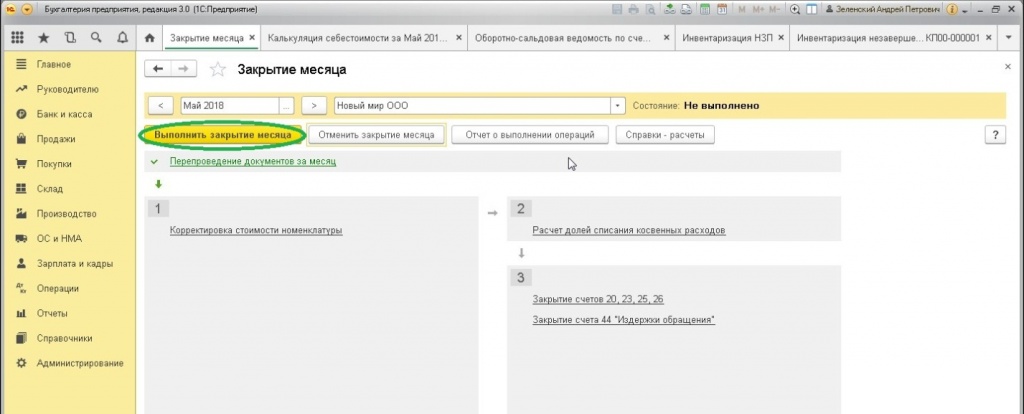

После завершения работы с документом открываем «Закрытие месяца».

Рисунок 8. «Закрытие месяца»

Проводим закрытие, после чего смотрим результат с помощью «Калькуляции себестоимости».

Рисунок 9. Калькуляция себестоимости

Рисунок 10. Проверка калькуляции

Итак, сальдо 20.01 счета осталось неизменным после закрытия месяца.

Рисунок 11. Проверка сальдо по оборотно-сальдовой ведомости

На 43 сч. отнесена готовая продукция на сумму 17 200 рублей.

Рисунок 12. Отнесение затрат на выпуск готовой продукции

Затраты, отнесенные на выпуск готовой продукции, будут числиться в незавершенном производстве до момента фактического выпуска товаров и переходить на следующий период.

Рисунок 13. Влияние на распределение затрат

Если документ по проверке НЗП не будет проведен, после закрытия месяца затраты распределятся на себестоимость продукции в полном объеме.

Мы рассмотрим, из чего состоит и как отразить незавершенное производство в 1С 8.3, как организован учет незавершенного производства в 1С и каким образом происходит инвентаризация незавершенного производства. Примером нам послужит система 1С:ERP, в которой реализованы последние наработки фирмы 1С в части производственного учета.

НП в 1С:ERP может состоять из :

- Материалов, отданных в производство, но еще не прошедших переработку;

- Готовых товаров/полуфабрикатов, произведенных, но не переданных на склад готовой продукции;

- Прямых затрат (например, оплата труда работников, амортизация, аренда промышленной техникой и т.д.), не включенных в себестоимость выпущенных продуктов;

- Прочих затрат, не вписанных в себестоимость выпуска.

Отметим в качестве вывода, что затраты НП делятся на два типа:

- Номенклатурные затраты (материалы/полуфабрикаты);

- Постатейные расходы.

Номенклатурные затраты в НП

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Рисунок 1. Рабочее место разнесения материалов/работ

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

- Выполнить перераспределение затрат/себестоимость выпуска;

- Вернуть номенклатуру из НП на склад;

- Распределить затраты/расходы, не относящиеся к производственному блоку.

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Постатейные затраты

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

Рисунок 3. Способы разнесения постатейных затрат

Как видно из схемы выше, в системе реализованы следующие способы распределения:

- «По подразделениям и этапам/по правилу»:

- Шаг 1. В соответствии с указаниями в настройке распределения затраты заносятся с исходного подразделения на другие подразделения (подразделений может быть несколько);

- Шаг 2. Затраты заносятся в соответствии с автономным правилом распределения внутри подразделений, куда они были перенесены на шаге №1.

- «По подразделениям вручную, по этапам/по правилу». Перечень подразделений, куда надо перенести затраты, задается в РМ «Распределение расходов на себестоимость продукции». Внутри подразделений разнесение выполняется по автономному правилу.

- «По этапам/по правилу (в этом подразделении)». Затраты распределяются по указанному правилу внутри подразделения, где они были зарегистрированы.

- «По этапу по правилу (по всем подразделениям)». Затраты распределяются по указанному правилу по всем производственным подразделениям, по которым в текущем месяце были зафиксированы выпуски по производственным этапам.

- «По этапам вручную (по всем подразделениям)». Настройки распределения затрат задаются в РМ «Распределение расходов на себестоимость продукции», после настройки создается одноименный документ разнесения расходов, в котором указываются этапы (при использовании заказов производству) или готовая продукция (без использования заказов), на которые будут распределены затраты.

- «На другие статьи расходов». Дает возможность реклассифицировать расход, указав другую статью (в том числе не производственного характера), куда будет отнесена затрата.

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Рисунок 4. РМ распределения затрат/себестоимость товаров

Рисунок 4. РМ распределения затрат/себестоимость товаров

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Итоги

Затраты, отнесенные на выпуск продуктов, будут числиться в НП до момента фактического выпуска товаров. Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда затраты будут перенесены на последующие фазы и занесены на стоимость продукции после ее фактического выпуска, даже если это произойдет в следующем отчетном периоде и подразделении. До того затраты будут сохранены в незавершенном производстве.

Похожие статьи

-

Инородные тела носа и околоносовых пазух

Попадание посторонних предмет в нос – одна из наиболее частых причин обращения в детской отоларингологии. Но от такого диагноза не застрахован и взрослый. Если дети целенаправленно могут помещать инородные тела в носовую полость, то у...

-

Мастопатия: стоит ли ее бояться

Мастопатия - это заболевание, при котором происходит избыточный рост тканей молочной железы, возникающий в ответ на гормональный дисбаланс в организме.Заболевание выявляется у многих женщин, но чаще всего оно выявляется в промежутке между...

-

Возмещение пособий из ФСС

Социальные взносы с 1 января 2017 года наряду с пенсионными и медицинскими платятся в Федеральную налоговую службу. Несмотря на это, вопросами возмещения выплат по-прежнему занимается ФСС. И именно в этот фонд нужно обращаться за покрытием...

-

Порядок заполнения справки-расчета в фсс

Справка-расчет для возмещения пособия из ФСС в 2019 году - обязательный документ для возмещения пособий из ФСС в России. Бланк, образец и инструкция для заполнения документа есть в нашей статье. Бланк справки-расчета для возмещения пособий...

-

Сонник автомобиль, к чему снится автомобиль, во сне автомобиль Сонник управлять машиной с помощью

Машина может сниться лишь потому, что это наиболее удобное средство передвижения. В таком случае акцент в толковании следует сместить на остальное содержание сновидения. Однако, если машина явно выступает одним из центральных элементов, то...

-

Пётр I - лже-сын царицы Натальи

Нарышкины — русский дворянский род, к которому принадлежала мать Петра I — Наталья Кирилловна. До её брака с Алексеем Михайловичем род рассматривался как мелкопоместный и высоких должностей не занимал. Происхождение его точно не...