Учет расходов на бухгалтерскую программу. Бухучет инфо Покупка программы 1с 8.3 проводки

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09 Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?После проведения поступления формируются следующие движения по счетам учета. Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное». В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка». Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию». Заполняем закладку «Инвентарь и хозяйственные принадлежности».

Оприходование ос до 40000 1с 8 3

Смотрите Рис.1)(Рис.1) После проведения документа Принятие к учету ОС сформируются следующие бухгалтерские проводки(Смотрите Рис.2): Дебет 01.01 Кредит 08.04 — на стоимость объекта ОС.Для целей налогового учета по налогу на прибыль вводятся записи в специальные ресурсы регистра бухгалтерии: Сумма НУ Дт 01.01 и Сумма НУ Кт 08.04 – на стоимость актива;Сумма НУ Дт 20 (25, 26, 44) и Сумма НУ Кт 01.01 – на сумму расходов на приобретение актива. Если организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов: Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 01.01 – на сумму расходов на приобретение актива.

Как оприходовать основные средства в 1с 8.3 бухгалтерия

Рис.2) В месяце принятия к учету основного средства стоимостью до 100 000 рублей после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль будет признано постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА). Со следующего месяца после принятия к учету это основное средство начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки (Смотрите Рис.3): Дебет 20 (25, 26, 44) Кредит 02.01 — на сумму амортизации.

Если организация применяет ПБУ 18/02, то в учете будут отражены постоянные разницы между данными бухгалтерского и налогового учетов: Сумма ПР Дт 20 (25, 26, 44) и Сумма ПР Кт 02.01 – на сумму амортизации, а после выполнения регламентной операции Расчет налога на прибыль ежемесячно будет признаваться ПНО.

Учет основного средства стоимостью менее 40000 в 1с 8.3

Что нужно указать в колонке «Способ отражения расходов»?Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.Можно выбрать существующий способ или добавить новый. Проводим документ и видим следующие движения по счетам учета. Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации». При этом будет сформирована обратная проводка по счету «МЦ.04».

Покупка и поступление ос в 1с 8.3: пошаговая инструкция

Внимание

В начале статьи напомню, что к основным средствам относится имущество стоимостью более 100000 рублей для целей налогового учета (этот критерий вступает в силу для объектов, введенных в эксплуатацию начиная с 1 января 2016 года) и 40000 рублей для целей бухгалтерского учета. Рассмотрим пошаговую инструкцию по покупке и оприходованию основного средства в 1С 8.3 Бухгалтерия (инструкция будет актуальна также и для 1С 8.2). Покупка основного средства Поступление основного средства в 1С 8.3 оформляется документом Поступление (акты, накладные) с видом операции Оборудование (меню Покупки – Поступление (акты, накладные)): или документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования): по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией: При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее: Сформируем отчет о проводках к документу: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС. Отмечу, что в случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства.

Отражение в 1с 8 3 покупка ос менее 40000 в качестве материалов

НК РФ).Что касается бухгалтерского учета, то Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н, не менялись. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются условия, предусмотренные в пункте 4 ПБУ 6/01. При этом:

- Объекты стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб.

за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов (МПЗ) (п. 5 ПБУ 6/01); - Если стоимость объекта основных средств превышает 40 000 руб. за единицу (лимит, установленный в учетной политике организации), то стоимость погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В программе 1С:Бухгалтерии 8» (ред.

ОС стоимостью до 100 000 рублей отличается только выбором порядка включения стоимости в состав расходов для целей налогового учета.В документе Принятие к учету ОС (ОС и НМА-Принятие к учету ОС) закладка Налоговый учет заполняется пользователем следующим образом:

- в поле Порядок включения стоимости в состав расходов необходимо выбрать значение Включение в расходы при принятии к учету;

- в поле Способ отражения расходов из справочника Способы отражения расходов нужно выбрать счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение объектов стоимостью до 100 000 руб. Если объект в налоговом учете списывается в течение более чем одного отчетного периода, то нужно использовать 97 счет.

Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие.

Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Первым делом, отражаем поступление ТМЦ.

Кроме того, одним из критериев принятия актива в качестве объекта основных средств может являться стоимость этого актива. Так, согласно п. 5 ПБУ 6/01: активы, в отношении которых выполнятся условия, предусмотренные в пункте 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

В связи с вышеизложенным в Справочник хозяйственных операций.

Инструкция

При покупке программного обеспечения, к примеру, ОС Windows, пакета Microsoft Office, бухгалтерских программ (таких, как "1С:Бухгалтерия", "Галактика", "Парус" и др.), организация приобретает неисключительные права на них, становясь, таким образом, одним из пользователей подобного программного продукта, но не имеет права на тиражирование, перепродажу или иное извлечение доходов от обладания данным продуктом. Кроме того, купив однопользовательскую версию, руководство организации не имеет права устанавливать одну программу одновременно на несколько ПК – для этого следует приобрети сетевую версию или несколько обычных.

Приобретение неисключительных прав не подпадает по действие требований подпункта «б» п. 3 ПБУ 14/2007 «Учет нематериальных активов», в соответствии с которым НМА не следует формировать и не учитывать подобную программу на сч. 04 «Нематериальные активы».

Но включить расходы на покупку ПО единовременно в состав текущих расходов тоже нельзя, поскольку программа будет использована в течение длительного периода времени, а понесенные расходы должны быть распределены равномерно на количество месяцев пользования ПО.

Следовательно, расходы на приобретение неисключительных прав отнесите в дебет сч. 97 «Расходы будущих », а потом списывайте их равномерно с кредита этого счета в дебет сч. 26 «Общехозяйственные расходы», 44 «Расходы на продажу» в течение всего срока использования программы. При получении ПО оформите акт, в котором должен быть указан срок расходов на его покупку.

Следует также отметить, что диски, дискеты, на которых записано ПО, а также , руководства пользователя и т.п., является составной частью данного ПО, поэтому приходовать его отдельно – к примеру, в составе материальных запасов, не нужно.

Видео по теме

Обратите внимание

Расходы на сервисное обслуживание ПО должны учитываться в составе текущих расходов организации.

Совет 2: Как отразить в бухучете программное обеспечение

Организация вправе, как то следует из Налогового кодекса, учитывать затраты на приобретение программного обеспечения в качестве расходов на производство (реализацию). Однако в зависимости от того, какие права на программу вы получаете, будет различаться и форма учета.

Вам понадобится

- Документы на приобретенное программное оборудование, план счетов бухгалтерского учета, сведения об учетной политике вашего предприятия

Инструкция

В соответствии с пп. 26 п. 1 ст. 264 Налогового кодекса РФ «к прочим расходам, связанным с производством и реализацией, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных». Также обратите внимание на п. 5 ПБУ 10/99 «Расходы », где сказано: «Расходы по приобретению неисключительного права на программное обеспечение, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, являются расходами по обычным видам ».

В соответствии с «Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» вам следует относить расходы на программное обеспечение к расходам будущих периодов, то есть отразить их по дебету счета 97 «Расходы будущих периодов» и кредиту счетов, на которых учитываются расчеты с поставщиками или иными контрагентами, например счета 60 или 76.

Расходы на программное обеспечение связаны с получением косвенно, поэтому вы можете самостоятельно распределять расходы по времени срока использования ресурса. При этом соблюдайте принцип равномерности признания расходов.

Если вы приобрели неисключительное право на использование программного обеспечения на неопределенный срок, то срок полезного использования, в течение которого будут списываться расходы, вы определяете самостоятельно. Это часть учетной политики предприятия. Обратите внимание, что если приобретение программного обеспечения сопровождается заключением лицензионного соглашения, то, в случае отсутствия в нем срока действия, оно считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Если вы приобретаете исключительные права на программное обеспечение (например, заказываете разработку базы данных специально для вашей организации), то данный ресурс будет относиться к нематериальным активам (НМА). При этом должен соблюдаться ряд условий, утвержденных Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Если стоимость компьютерной программы менее 20 000 руб., то вы можете единовременно включить эти затраты в прочие расходы. Если же стоимость программного продукта более 20 000 руб., то он учитывается как НМА на счете 04 «Нематериальные активы». В дальнейшем эти затраты амортизируются в соответствии с принятой вашей организацией учетной политикой. Обычно это ежемесячное перенесение части стоимости ресурса на производственные затраты. Амортизация нематериальных активов отражается на счете 05.

Источники:

- Официальный сайт «КонсультантПлюс»

В связи с развитием большого количества программного обеспечения, возникают вопросы с использованием той или иной программы. Как же использовать программу по назначению?

Вам понадобится

- - навыки работы с программами.

Инструкция

Для начала определитесь, для чего разработано программное обеспечение. Возьмем, к примеру, программный пакет Adobe Photoshop. Данная программа разработана для работы с графикой. Это огромный комплекс инструментов, которые позволяют в режиме реального времени обрабатывать различные изображения, создавать свои собственные шедевры, накладывать эффекты на фотографии и многое другое.

Не стоит также забывать и о том, что одно программное обеспечение дополняет другое. Например, веб дизайнеры используют целый комплекс программ, чтобы создавать полноценные проекты. Для разработки кнопок на сайте могут использоваться одни программы, для написания правильного кода другие. Как правило, каждое программное обеспечение было разработано с определенной целью.

Использовать такие средства вы можете в различных направлениях. Чтобы в полноценной мере работать с графическими редакторами, обработчиками, пакетами программирования и многими другими, нужно иметь навыки. В интернете представлено множество различных инструкций, которые подробно рассказывают о принципах работы с тем или иным программным обеспечением. Также существуют специальные видеоролики, подробно показывающие основные операции работы с программами.

Однако помните, что ни одну программу нельзя использовать в коварных целях или перепродавать. Это , которое принадлежит разработчику. Все средства, которые автор получает за покупку программы, идут на разработку нового программного обеспечения и доработки версий старого. Если вы хотите создать собственные программы и зарабатывать на этом, учите языки программирования, анализируйте рынок ПО и все получится.

Видео по теме

В настоящее время практически все организации пользуются персональными компьютерами и различными специализироваными программными обеспечениями. Наиболее популярным среди них является программа «1С: Предприятие», которая облегчает процесс ведения бухгалтерии. Однако, многие сталкиваются с трудностями при отражении процесса приобретения и содержания компьютерных программ в бухгалтерском и налоговом учете.

Инструкция

Признайте затраты на приобретение программы «1С: Предприятие» в качестве расходов по обычным видам деятельности. В некоторых случаях, которые связаны с приобретением продукта по авторскому договору, согласно которому передаются исключительные права на программное обеспечение, данные затраты учитываются как нематериальные активы предприятия и проводятся в соответствии с ПБУ 14/2000. Однако этот случай не может быть отнесен к пользованию 1С, так как она покупается на основании договора купли-продажи или соглашения о передаче неисключительных прав.

Определите порядок бухгалтерского учета программы 1С на основании условий договора об оплате. Если приобретение программы производится разовым платежом, то затраты отражаются в расходах будущих периодов и списываются частями в течение всего срока пользования приложением. Для этого формируется кредит по счету 51 «Расчетные счета» и дебет по счету 97 «Расходы будущих периодов». Фирма 1С указывает в договоре срок службы программы. Необходимо общую стоимость приложения разделить на количество указанных месяцев. Полученное значение списывается на дебете счета 26 «Общехозяйственные расходы» или 20 «Основное производство» в корреспонденции со счетом 97.

Отразите в бухгалтерском учете затраты на обновление программы 1С. Расходы на данную операцию признаются в том отчетном периоде, когда были произведены. Для этого формируется кредит по счету 60 «Расчеты с подрядчиками и поставщиками» и дебет по счету 26 или 20. Если же произошло обновление программной оболочки, к примеру, приобретена дополнительно сетевая версия программы 1С, то расходы на данную операцию относятся на счет 97 и списываются ежемесячно на счете 26.

Примите к вычету сумму НДС, которую уплатило предприятия после приобретения программы 1С, за тот отчетный период, когда была отражена покупка на счете 97. В этом случае необходимо представить счет-фактуру с суммой начисленного НДС и факт использования программы для проведения операций, которые облагаются НДС.

Источники:

- как отразить покупку 1с

Программа «1С: Предприятие» является одной из самых популярных, используемых для ведения бухгалтерского учета на предприятиях. Так как приложение платное, то приобретение его для предприятия необходимо отразить в бухгалтерском учете.

Вам понадобится

- - навыки бухгалтерского учета.

Инструкция

Руководствуйтесь статьей 264 Налогового кодекса РФ для отражения «1С: Предприятие» в учете, согласно данной статье расходы, которые связаны с приобретением права на использование приложений и баз данных по договору с правообладателем относятся к прочим расходам. Также к ним относятся затраты на приобретение прав на программы, которые стоят меньше 20 тысяч рублей, и обновления для программ. Таким образом, затраты на приобретение 1С отнесите к прочим расходам. Если срок использования программы установлен, то расходы на его приобретения распределите равномерно на этот срок.

Отразите затраты на программу при единоразовой оплате стоимости как расходы на будущие периоды дебета счета 97. Приобретенные права на программу неисключительные, поэтому учитывайте их как нематериальный . Выполните списание «1С: Предприятие» с использованием расходов будущих периодов, которые отразите в составе текущих расходов предприятия равномерно на срок использования приложения.

Не включайте расходы на приобретение приложения в состав нематериальных активов в том случае, когда программа приобретается на основании авторского договора о передаче неисключительных прав, или о частичной передаче исключительных прав; либо на основании договора-купли продажи. Купленная программа, как правило, используется на предприятии в течение периода времени.

Поэтому определите порядок бухгалтерского учета расходов на покупку приложения по условиям договора оплаты. Если это разовый платеж, тогда отразите его как расходы будущих периодов. Если вы приобрели программу по авторскому договору, списывайте расходы на нее в течение срока его действия либо срока полезного использования приложения. Если имеют место расходы на обновления программы. учитывайте их в текущем отчетном периоде.

Источники:

- учет компьютеров на предприятии 1с

На сегодняшний день трудно представить, чтобы компания работала без программного обеспечения. Оно необходимо для кадрового или бухгалтерского учета, управления и автоматизации производства. Все приобретенные программы, как и любые другие активы должны отражаться в бухгалтерском и налоговом учете. Поэтому очень важно знать, как отразить в бухучете компьютерную программу.

Вам понадобится

- - наличие лицензионного договора;

- - знание стоимости программного обеспечения;

- - программа ведения бухучета.

Инструкция

Если компания имеет лицензию, подтверждающую право на использование программы, она используется в изготовлении продукции, срок её использования больше 12 месяцев и может быть определена её точная стоимость, оформите её как нематериальный актив.

Рассчитайте расходы, связанные с покупкой программного обеспечения: стоимость лицензии, стоимость обслуживания и доведения программы до рабочего состояния, НДС и транспортировки. Пропишите их в счете 08-5: дебет 08-5 и кредит 60.

Заполните карточку формы № НМА-1 и сделайте проводку по программе. В этом случае будет введена компьютерная программа в состав всех нематериальных активов.

Спишите стоимость программы через амортизацию п.23 ПБУ 14/2007.

Рассчитайте налоги, выплаты вознаграждений и взносы, которые связаны с покупкой и дальнейшим использованием программы и проведите их в налоговом учете.

Видео по теме

Обратите внимание

Порядок списания расходов, которые относятся к нескольким периодам компания вправе устанавливать самостоятельно, однако его необходимо прописать в учетной политике предприятия. Это необходимо для того, чтобы в дальнейшем не было разногласий во временном промежутке. Затраты на лицензию можно списать единовременным списанием только в том случае, если это не приведет к искажению финансового результата. Если же планируется списание расходов на приобретение лицензии в течение нескольких отчетных периодов, отразите это на счету 97 в бухучете.

Полезный совет

Амортизацию стоимости программы следует начать в начале месяца и только после того, как программное обеспечение будет отражаться на счете 04 п.31 ПБУ 14/2007. Если условия о признании программы нематериальным активом не выполняются, затраты на её покупку необходимо отражать в составе текущих расходов и расходов на следующий период.

Источники:

- Учет расходов на покупку программного обеспечения

Сегодня трудно представить какую-либо фирму, которая не использовала бы программное обеспечение, будь то для целей бухгалтерского или кадрового учета либо для автоматизации торговой, управленческой или производственной деятельности. Несмотря на то, что расходы на использование программного обеспечения возникают практически у каждой организации, порядок учета таких затрат вызывает множество вопросов и разногласий.

Инструкция

Учитывайте расходы на приобретение компьютерной программы «1С: Предприятие» как расходы по обычным видам деятельности. Исключением будет тот случай, если вы купили программу по авторскому договору, который предусматривает полную передачу права на исключительное использование приложения. Тогда приобретенные права учитывайте как нематериальные активы предприятия, согласно нормам законодательства.

Определите срок использования программного продукта в деятельности предприятия, чтобы установить порядок учета программы «1С: Предприятие». Порядок постановки на бухгалтерский учет расходов на ее приобретение можно определить из условий договора оплаты. Если платеж осуществлен разово и это фиксированная сумма, то отразите его в учете как расход будущих периодов, согласно счету 97 дебета «Расходы будущих периодов».

В последующем спишите его на затраты, сделать это необходимо в течение срока эксплуатации программы. Этот порядок учета 1С установлен налоговыми органами, а также Министерством финансов и прописан в письме Минфина от 29.08.2003 № 04-02-05.

Выполните постановку на учет программы в случае приобретения ее на основании авторского договора. В такой ситуации списывайте расходы на ее покупку в течение срока действия договора. Если в документах, по которым приобреталась программа, срок эксплуатации приложения не указан, установите его самостоятельно, исходя из предположительного срока использования программы.

Определите расходы на приобретение «1С: Предприятие» в случае использования упрощенной системы налогообложения как затраты на приобретение исключительных прав либо прав на использование ПО. В обоих случаях расходы можно списывать одновременно после того, как подтвержден факт оказания услуги, а также ее оплаты. Распределение расходов на приобретение на несколько периодов нормами налогового законодательства не предусмотрено.

Видео по теме

В процессе хозяйственной деятельности компании руководители используют различные материалы. В организации такие средства должны непременно учитываться при поступлении, передвижении и списании. Отражать приход материалов можно несколькими способами – по фактической себестоимости и по учетным ценам.

Инструкция

Приход материалов отражайте только на основании сопроводительных документов. Если МПЗ поступили от поставщика, заключите перед этим договор поставки.

На основании товарной накладной (унифицированная форма №ТОРГ-12) и приходного ордера (форма №М-4) в бухгалтерском учете сделайте : Д10 К60 – отражено поступление материалов от поставщика (стоимость без НДС).

Отразите сумму входящего НДС на основании товарной накладной и счет-фактуры, сделайте это при помощи проводки: Д19 К60.

Возместите сумму НДС из бюджета, это делается только в том случае, если у вас имеется счет-фактура с выделенным налогом. Сделайте в бухгалтерском учете запись: Д68 К19. Сумму налога включите в книгу покупок.

После того, как вы заплатили сумму за материалы, сделайте проводку: Д60 К51. Эту операцию отразите на основании выписку из расчетного счета и платежного поручения.

Если вы до момента поступления материалов вносили предоплату поставщику, отразите это следующим образом: Д60 субсчет «Авансы выданные» К51.

Если материалы изготовлены вашими силами, то их приход на склад отражается следующим образом: Д10 К40 – отражен выпуск материалов по плановым ценам. Сделайте эту операцию на основании приходного ордера (форма №М-4).

Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года. Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания. Покупка программного обеспечения в 1С 8.3 Оприходуем софт документом «Поступление товаров и услуг», указав вид документа - «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

Кассовый аппарат в 1с бухгалтерия 8.2 – как отразить покупку?

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат): Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия».

Бухгалтерский учет кассового аппарата в 2018 году

Это отдельный блок, который необходимо подключить к компьютеру, планшету, другому устройству с установленным программным обеспечением (кассовая программа).Условия признания кассового аппарата в качестве ОС в бухгалтерском и налоговом учете Для признания кассового аппарата в составе основных средств в бухгалтерском учете, необходимо, чтобы такой кассовый аппарат:

Как отразить в 1с бухгалтерия 8.3 покупку программы 1с или другого по?

Кассовый аппарат в 1с бухгалтерия 8.2 – как отразить покупку? Это отдельный блок, который необходимо подключить к компьютеру, планшету, другому устройству с установленным программным обеспечением (кассовая программа).Условия признания кассового аппарата в качестве ОС в бухгалтерском и налоговом учете Для признания кассового аппарата в составе основных средств в бухгалтерском учете, необходимо, чтобы такой кассовый аппарат:

- был предназначен для использования в основной или управленческой деятельности

- был предназначен для использования в течение длительного (более 12 месяцев) промежутка времени

- был способен приносить пользу (экономическую выгоду)

- организация не планировала продавать его в будущем.

Именно таки условия признания оборудования в качестве основного средства установлены в ПБУ 6/01 «Учет основных средств».

Бухгалтерский учет онлайн касс

Другие расходы, связанные с вводом кассовой техники в эксплуатацию, считаются косвенными. Бухгалтерский учет онлайн касс ККТ Ввод ККТ в эксплуатацию 01 08 Начисление амортизации - ежемесячно, с месяца, следующего за вводом в эксплуатацию 20,26,44 02 Стоимость услуг оператора фискальных данных (ОФД) - ежемесячно 20,26,44 76 (60) В составе расходов будущих периодов учитывать не рекомендуется Отражена стоимость кассовой программы (лицензии на право использования в течение 1 года) 97 60 Затраты по использованию кассовой программы ежемесячно 20,26,44 97 Амортизация кассового аппарата При учете кассового аппарата в составе ОС необходимо определить код по классификатору и амортизационную группу.

Учет приобретенного кассового аппарата

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом. Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название - РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике.

Бухгалтерский учет кассового аппарата в 2018 году В состав первоначальной стоимости включаются:

- стоимость ОС по документам поставщика (уплаченная поставщику)

- стоимость доставки ОС

- стоимость приведения ОС в состояние, пригодное для начала его эксплуатации

- стоимость информационных и консультационных услуг по приобретению ОС

- стоимость услуг посредников, если ОС был приобретен по посредническому договору

- другие затраты, непосредственно связанные с приобретением ОС.

В связи с тем, что применяемые с 2017 года онлайн-кассы – это довольно сложные технические устройства, для функционирования которых необходимо специальное программное обеспечение, его установка и отладка, как раз стоимость услуг по доведению кассового аппарата до состояния, пригодного к эксплуатации может составлять значительную долю в стоимости ККТ.

Отражение покупки ккм в бухгалтерском и налоговом учете

Внимание

ПБУ 6/01 «Учет основных средств» лимит признания оборудования в качестве ОС может быть установлен и в сумме, меньшей, нежели 40 000,00 рублей. В таком случае кассовый аппарат в бухгалтерском учете следует признавать ОС (если соблюдены основные критерии признания объекта основным средством). Вопрос № 2: При покупке кассового аппарата от поставщика получена накладная, в которой отражены фискальный принтер чеков, терминал, денежный ящик, источник бесперебойного питания, сканер штрих-кодов, кассовая программа, услуги по установке кассовой программы, услуги по подготовке ККТ к эксплуатации, обучение сотрудников работе с ККТ, услуги ОФД на год.

Что из перечисленного можно включить в состав ОС при комплектовании кассового аппарата. Ответ: В состав ОС необходимо включить все те комплектующие, без которых функционирование кассового аппарата не возможно.

Он находится на закладке «Покупка» или вызывается из верхнего меню Покупка. Согласно Общероссийскому классификатору основных фондов ОК 013-2014 Кассовые аппараты следует относить к коду 330.28.23.13 - Машины счетные, аппараты контрольно-кассовые, машины почтовые франкировальные, машины билетопечатающие и аналогичные машины со счетными устройствами или 330.28.23.13.120 - Аппараты контрольно-кассовые. Согласно классификатора ОС (утв. Постановлением Правительства РФ от 01.01.2002 № 1), такие ККТ относятся к четвертой амортизационной группе по сроком эксплуатации от 5 до 7 лет.

Следует учитывать, что с 2017 указанный классификатор применяется только для целей налогового учета.

Отражение в учете 1с 8 3 приобретение фискального накопителя

Ответы на распространенные вопросы Вопрос № 1: В учетной политике для целей бухгалтерского учета установлен лимит признания активов в качестве объектов основных средств 30 000 рублей. Кассовый аппарат стоит 28 500 рублей. Следует ли признать такой кассовый аппарат основным средством? Ответ: Да, в соответствии с п. 5 ПБУ 6/01 «Учет основных средств» лимит признания оборудования в качестве ОС может быть установлен и в сумме, меньшей, нежели 40 000,00 рублей. В таком случае кассовый аппарат в бухгалтерском учете следует признавать ОС (если соблюдены основные критерии признания объекта основным средством).

В этой статье мы рассмотрим отражение в 1С 8.3 приобретение программы 1С:ERP, которая обошлась нам в 360 000 рублей. Данный расход не является НМА. В данном случае мы покупаем лицензию, то есть законное право на использование данного ПО, при этом оно не является исключительным, ведь кроме нас ее может купить кто угодно.

Программа ERP приобретается нами для автоматизации производства, анализа и как следствие оптимизации всего процесса и сокращения затрат. Предположим, что мы расплатились за покупку с фирмой 1С сразу единым платежом и относим данные затраты к .

Лицензия на использования данной программой является бессрочной. Конечно же, бывают ситуации, когда срок действия лицензии на ПО ограничен временным интервалом, например, годовая лицензия на антивирус. Для учета приобретения лицензии на продукты 1С рекомендуется устанавливать срок использования два года. Именно за этот период будет полностью списана сумма в 360 тыс. руб. на 26 счет.

Отражение покупки 1С ERP

Перейдите в раздел «Покупки» и выберите пункт «Поступление (акты, накладные)».

В появившемся окне нажмите на кнопку «Создать» и выберите вид «Услуги (акт)».

Контрагентом в нашем случае будет являться фирма 1С «Рарус». В таблицу услуг добавим строку и выберем номенклатуру «Программа 1С:ERP». Так же укажем здесь, что сумма покупки будет составлять 360 тыс. руб. и дополнительно 18% НДС.

В последней колонке «Счет учета» очень важно правильно указать все данные. Нажмите на соответствующую гиперссылку, и перед вами откроется окно редактирования данного значения.

Укажем 97.21 счет затрат, в том числе и по налоговому учету.

Для заполнения полей «Расходы будущих периодов» нужно добавить новую позицию в одноименный справочник, если этого не было произведено ранее. В его карточке мы указали цену ПО, период его списания, а так же счет, на который оно будет производиться. Списывать затраты мы будем каждый месяц.

Теперь, когда все данные в документе поступления указаны, можно его . В итоге сформируются проводки, показанные на изображении ниже.

Списание расходов на покупку программы

Списание расходов на покупку ERP будет производиться на 26 счет начиная с 25 августа 2017 г. по 25 августа 2019 г. ежемесячно. Эти данные мы указывали в карточке элемента «Программа 1С:ERP» справочника «Расходы будущих периодов».

Это списание производится автоматически соответствующей регламентной операцией, которая выполняется обработкой «Закрытие месяца». Она находится в меню программы «Операции».

При закрытии августа 2017 г. (та как списание мы начинаем именно с этого месяца) в обработке «Закрытие месяца» появится пункт «Списание расходов будущих периодов». После того, как закрытие было произведено успешно, на него можно нажать и посмотреть произведенные проводки.

Как мы видим, со счета 97.21 на счет 26 списалась сумма за август 2017 года. Данная регламентная операция при закрытии месяца будет выполняться до августа 2019 года включительно.

Рассмотрим пример:

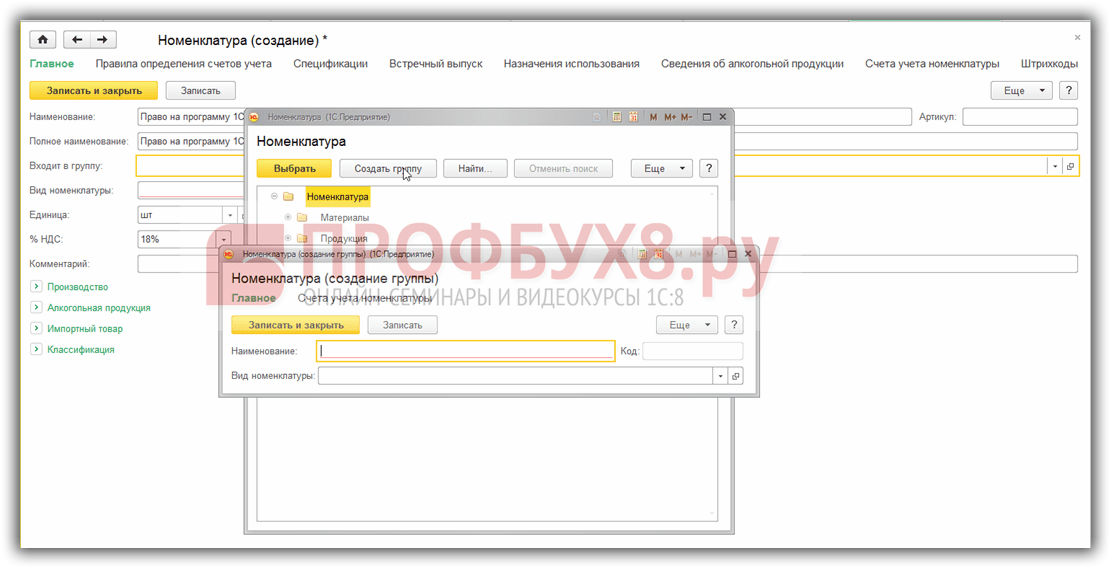

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

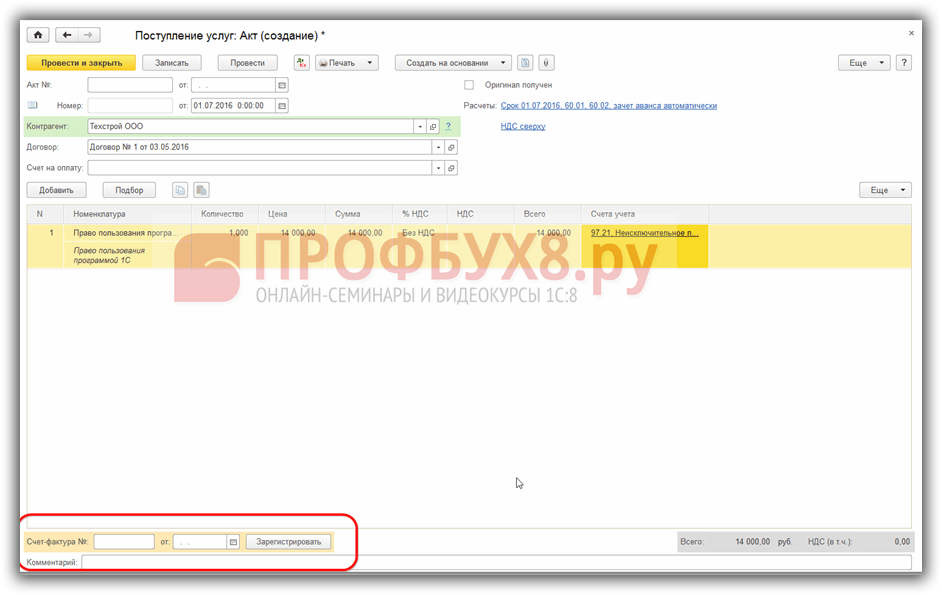

Шаг 2. Списание расходов будущих периодов

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

Заполним документ:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Похожие статьи

-

Инородные тела носа и околоносовых пазух

Попадание посторонних предмет в нос – одна из наиболее частых причин обращения в детской отоларингологии. Но от такого диагноза не застрахован и взрослый. Если дети целенаправленно могут помещать инородные тела в носовую полость, то у...

-

Мастопатия: стоит ли ее бояться

Мастопатия - это заболевание, при котором происходит избыточный рост тканей молочной железы, возникающий в ответ на гормональный дисбаланс в организме.Заболевание выявляется у многих женщин, но чаще всего оно выявляется в промежутке между...

-

Возмещение пособий из ФСС

Социальные взносы с 1 января 2017 года наряду с пенсионными и медицинскими платятся в Федеральную налоговую службу. Несмотря на это, вопросами возмещения выплат по-прежнему занимается ФСС. И именно в этот фонд нужно обращаться за покрытием...

-

Порядок заполнения справки-расчета в фсс

Справка-расчет для возмещения пособия из ФСС в 2019 году - обязательный документ для возмещения пособий из ФСС в России. Бланк, образец и инструкция для заполнения документа есть в нашей статье. Бланк справки-расчета для возмещения пособий...

-

Сонник автомобиль, к чему снится автомобиль, во сне автомобиль Сонник управлять машиной с помощью

Машина может сниться лишь потому, что это наиболее удобное средство передвижения. В таком случае акцент в толковании следует сместить на остальное содержание сновидения. Однако, если машина явно выступает одним из центральных элементов, то...

-

Пётр I - лже-сын царицы Натальи

Нарышкины — русский дворянский род, к которому принадлежала мать Петра I — Наталья Кирилловна. До её брака с Алексеем Михайловичем род рассматривался как мелкопоместный и высоких должностей не занимал. Происхождение его точно не...